Способ совершения платежных операций пользователями мобильных устройств электронной связи с использованием электронных денег

Номер инновационного патента: 28381

Опубликовано: 15.04.2014

Авторы: Юсупбаев Марат Анатольевич, Толеубеков Ержан Алшинбекович

Формула / Реферат

Изобретение относится к способу и системе совершения платежных операций пользователями мобильных устройств электронной связи.

Настоящее изобретение направлено не только на решение технических задач по приему платежей от пользователей, как наличным, так и безналичным способом посредством защищенных каналов связи, агрегирование их внутри биллинговой системы, обработке и доставке принятых платежей до поставщиков услуг либо иных платежных систем реализующих дальнейшую доставку информации о принятых платежах до поставщиков услуг, решение проблем с донесением различного рода информации до Абонентов/Клиентов, сбора анкетных данных и различного рода заявок от пользователей, фиксации данных о платежах в фискальной памяти с последующим предоставлением их после авторизации представителям налогового управления, дистанционного управления пунктами по приему платежей и предоставления информации, удаленному управлению различного рода рекламным контентом, размещаемым на пунктах по приему платежей и предоставления информации, предоставлению различного рода отчетной информации по всем видам принятых платежей авторизованным пользователям системы в соответствии с правами доступа.

Настоящее изобретение дает возможность единичному пользователю осуществлять платежи при помощи электронных денег.

Техническим результатом является повышение надежности и безопасности совершения платежных операций с одновременным обеспечением удобства, быстроты и простоты проведения платежных операций только с сотового, мобильного, спутникового или аналогового телефона (аппарата связи), возможно даже в последующем без участия банков второго уровня, а только с использованием прав и полномочий Агентов Эмитента электронных денег путем свободного присоединения к системе оборота электронных денег (по договору оферты от банка второго уровня - Эмитента электронных денег).

16

Текст

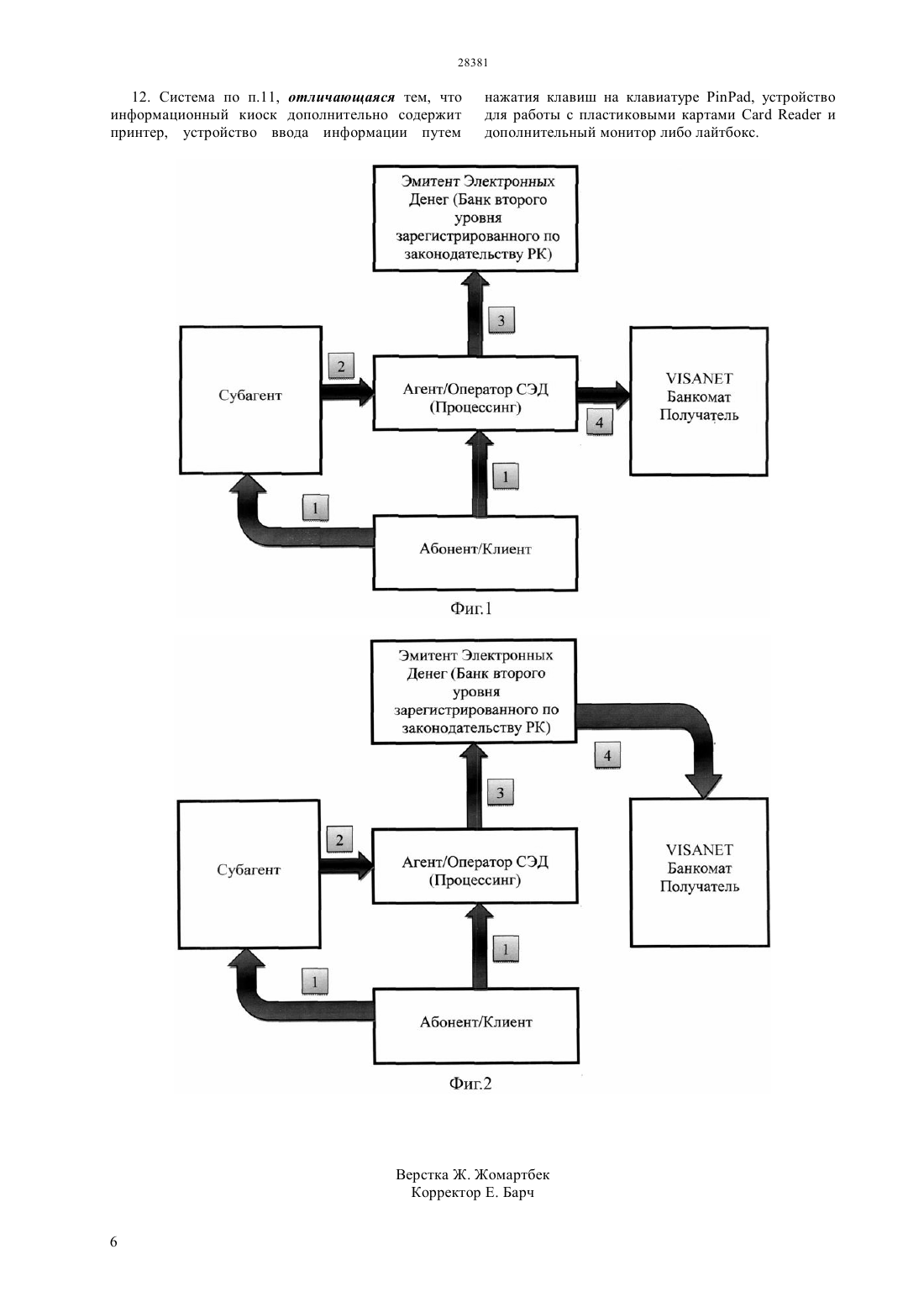

КОМИТЕТ ПО ПРАВАМ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ МИНИСТЕРСТВА ЮСТИЦИИ РЕСПУБЛИКИ КАЗАХСТАН ОПИСАНИЕ ИЗОБРЕТЕНИЯ К ИННОВАЦИОННОМУ ПАТЕНТУ данных о платежах в фискальной памяти с последующим предоставлением их после авторизации представителям налогового управления, дистанционного управления пунктами по приему платежей и предоставления информации,удаленному управлению различного рода рекламным контентом, размещаемым на пунктах по приему платежей и предоставления информации,предоставлению различного рода отчетной информации по всем видам принятых платежей авторизованным пользователям системы в соответствии с правами доступа. Настоящее изобретение дает возможность единичному пользователю осуществлять платежи при помощи электронных денег. Техническим результатом является повышение надежности и безопасности совершения платежных операций с одновременным обеспечением удобства,быстроты и простоты проведения платежных операций только с сотового, мобильного,спутникового или аналогового телефона (аппарата связи), возможно даже в последующем без участия банков второго уровня, а только с использованием прав и полномочий Агентов Эмитента электронных денег путем свободного присоединения к системе оборота электронных денег (по договору оферты от банка второго уровня - Эмитента электронных денег).(72) Толеубеков Ержан Алшинбекович Юсупбаев Марат Анатольевич(73) Акционерное общество Астана Капитал Инвест(54) СПОСОБ СОВЕРШЕНИЯ ПЛАТЕЖНЫХ ОПЕРАЦИЙ ПОЛЬЗОВАТЕЛЯМИ МОБИЛЬНЫХ УСТРОЙСТВ ЭЛЕКТРОННОЙ СВЯЗИ С ИСПОЛЬЗОВАНИЕМ ЭЛЕКТРОННЫХ ДЕНЕГ(57) Изобретение относится к способу и системе совершения платежных операций пользователями мобильных устройств электронной связи. Настоящее изобретение направлено не только на решение технических задач по приему платежей от пользователей, как наличным, так и безналичным способом посредством защищенных каналов связи,агрегирование их внутри биллинговой системы,обработке и доставке принятых платежей до поставщиков услуг либо иных платежных систем реализующих дальнейшую доставку информации о принятых платежах до поставщиков услуг, решение проблем с донесением различного рода информации до Абонентов/Клиентов, сбора анкетных данных и различного рода заявок от пользователей, фиксации Изобретение относится к способу и системе совершения платежных операций пользователями мобильных устройств электронной связи. Уровень техники Развитие информационных технологий привело к возникновению разнообразных систем безналичного расчета, использующих линии электронной связи и ресурсы компьютерных сетей для передачи информационных потоков. В международной заявке 02/35429,02.05.2002 г. Описана система безналичного расчета,в которой компьютеры Абонентов/Клиентов системы связаны посредством компьютерной сети с сайтом-посредником,организующим денежные переводы через связанный с ним банк, который, в свою очередь,связан с банками, включенными в систему. В этой заявке,для перевода денег от одного Абонента/Клиента другому плательщик должен направить в указанный сайт-посредник запрос на совершение платежа с указанием суммы, источника платежа, а также его получателя. Очевидно, что для ввода таких данных Абонентом/Клиентом последний должен иметь компьютерный дисплей и клавиатуру. С недавнего времени началась разработка систем безналичного расчета,ориентированных на использование в качестве пользовательских терминалов мобильных устройств электронной связи, таких как мобильные телефоны или карманные компьютеры. Одно из технических решений в данной области раскрыто в патенте Российской Федерации 2191482, 20.10.2002 г. рассматриваемом в качестве ближайшего аналога изобретения. В этом патенте описаны способы предложения к продаже,оформления заказов и продажи товаров и услуг с использованием сервера предложений, связанного с компьютерными терминалами продавцов товаров или услуг. Согласно этому документу продавец или сервер предложений формирует идентификацию предложений о продаже товаров или услуг,представляющую собой совокупность буквенноцифровых знаков, то есть условный индекс,который несет в себе информацию о продавце,предлагаемом товаре, а также возможные другие сведения. Для соединения с Интернетом мобильных телефонов ис функцией коммуникатора в настоящее время поддерживается всеми крупными казахстанскими операторами мобильной связи. Следовательно, их пользователям необходимо лишь иметь мобильный телефон или- и они уже имеют возможность непосредственной работы с предложенным способом, используя лишь системы своих мобильных телефонов. Принципиальным недостатком системы,раскрытой в российском патенте состоит в том, что Абонент/Клиент привязан к конкретным магазинам,индексам и номенклатуре товаров. В нашем изобретении Абонент/Клиент получает широкий спектр выбора покупки товаров, работ и услуг, и способность платить за них только посредством электронных денег. Отличие предложенной системы от ближайшего аналога изобретения заключается в том, что для совершения платежных операций по распоряжениям Пользователя или Владельца используется финансовый инструмент Электронные деньги через лицевой счет условно именуемый Электронный кошелек. В других аналогичных системах используются казахстанские тенге, иные денежные единицы, или их упоминание. Принципиальной особенностью заявленного изобретения является использование электронных денег и обращение электронных денег в постоянно пополняемой электронными деньгами, агентами и Абонентами/Клиентами системе. Настоящее изобретение направлено не только на решение технических задач по приему платежей от Абонентов/Клиентов, как наличным, так и безналичным способом посредством защищенных каналов связи,агрегирование их внутри биллинговой системы, обработке и доставке принятых платежей до поставщиков услуг либо иных платежных систем реализующих дальнейшую доставку информации о принятых платежах до поставщиков услуг, решение проблем с донесением различного рода информации до Абонентов/Клиентов, сбора анкетных данных и различного рода заявок от Абонентов/Клиентов,фиксации данных о платежах в фискальной памяти с последующим предоставлением их после авторизации представителям налогового управления, дистанционного управления пунктами по приему платежей и предоставления информации,удаленному управлению различного рода рекламным контентом, размещаемым на пунктах по приему платежей и предоставления информации,предоставлению различного рода отчетной информации по всем видам принятых платежей авторизованным Абонентам/Клиентам системы в соответствии с правами доступа. Настоящее изобретение дает возможность Абоненту/Клиенту осуществлять платежи при помощи электронных денег. Техническим результатом является повышение надежности и безопасности совершения платежных операций с одновременным обеспечением удобства,быстроты и простоты проведения платежных операций только с сотового, мобильного,спутникового или аналогового телефона (аппарата связи), возможно даже в последующем без участия банков второго уровня, а только с использованием прав и полномочий Агентов Эмитента электронных денег путем свободного присоединения к системе оборота электронных денег (по договору оферты от банка второго уровня - Эмитента электронных денег). Сущность изобретения Заявленная система предназначена для оказания услуг в области приема и обработки наличных и безналичных платежей в пользу поставщиков услуг,поддержанию и пополнению электронных кошельков электронными деньгами, оказанию рекламно-информационных услуг,продажи различных билетов, авиа, железнодорожных,автобусных и прочих, введения и вывода наличных и безналичных тенге в систему и из системы обращения электронных денег, достигающиеся посредством обработки онлайн информационных потоков,передаваемых всеми доступными методами электронной связи. Как уже говорилось выше, предпочтительными видами мобильного устройства электронной связи являются мобильный телефон или карманный компьютер , причем соединение между мобильным устройством электронной связи и сервером системы может устанавливаться через шлюз оператора мобильной связи. Пользуясь выходом на Агента сети электронных денег через шлюз оператора мобильной сети,посредством мобильного телефона Абонент/Клиент имеет возможность отдавать распоряжения о любых законных платежах, где средством платежа и расчета являются электронные деньги. В случаях переводов, где электронные деньги не могут быть применены в силу закона или отсутствия договорных отношений между бенефициарами - операция платежа производится через Банк второго уровня - Эмитент электронных денег, который производит частичное изъятие электронных денег и путем операции гашение переводит их в тенге по курсу 1 к 1 (по номиналу). В другом варианте пользователь карманного компьютера может установить связь с сервером системы через Интернет-терминал. Передаваемые на мобильное устройство электронной связи условия вида платежа могут включать в себя условие на сумму платежа, которое представляет собой фиксированное значение,которое впоследствии, при передаче подтвержденного платежного поручения, не подлежит изменению. Условия вида платежа могут включать в себя любые из следующих элементов комментарий получателя платежа, детальное описание компании-получателя,детальное описание назначения платежа,изображения, трехмерные модели, видеоролики,звуковые сообщения. Индекс вида платежа может сообщаться пользователю мобильного устройства электронной связи с использованием средств массовой рекламы и/или информационных материалов получателей платежей. Это могут быть рекламные щиты,средства передвижной наглядной рекламы,рекламные издания и публикации, телевизионная реклама и т.д. Индекс вида платежа предпочтительно указывать вместе с обозначением системы безналичного расчета, которое может быть указано перед таким индексом. Вместе с запросом на совершение платежа или подтвержденным платежным поручением в процессинговый центр системы могут передаваться данные платежного средства Абонента/Клиента,поддерживаемого указанной платежной организацией. Еще одной ступенью безопасности при осуществлении предложенного способа может быть дополнительная проверка полномочий пользователя мобильного устройства электронной связи на совершение платежа посредством ввода фиксированного пароля и/или одноразового кода аутентификации пользователя,такого как персональный идентификационный номер (код), на мобильном устройстве электронной связи. Заявленная система безналичного расчета состоит из следующих элементов 1) Терминал самостоятельного обслуживания(АСО) - программно аппаратный комплекс,характеризующийся следующими узлами а) компьютерный блок - вычислительный блок,представляющий собой ЭВМ для управления узлами АСО и программным обеспечением б) монитор устройство вывода графической информации в) купюроприемник -устройство по приему бумажных денег г) принтер - устройство вывода текстовой информации д) устройство связи- устройство, обеспечивающее подключение АСО к каналам связи е) сенсорный дисплей - устройство обеспечивающее ввод информации путем нажатия в обделенных точках(имитация действия манипулятора типа мышь). Так же в АСО могут быть установленные следующие дополнительные узлы а) монетоприемник - устройство для приема монет б)модуль -модуль по выдаче денежных средств из денежного хранилища АСО в)устройство ввода информации путем нажатия клавиш на клавиатуре г)- устройство для работы с пластиковыми картами д) дополнительный монитор либо лайтбокс. 2) -терминал - мобильный программно аппаратный комплекс,характеризующийся мобильностью использования и состоит из следующих узлов а) дисплей - устройство вывода графической информации б)-устройства ввода информации путем нажатия клавиш на клавиатуре в) принтер - устройство вывода текстовой информации путем печати ее на бумаге г) устройство связи - устройство, обеспечивающее подключение к каналам связи. Так же дополнительно могут быть установлены следующие узлы а)- устройство для работы с пластиковыми картами б) сенсорный дисплей - устройство обеспечивающее ввод информации путем нажатия в обделенных точках(имитация действия манипулятора типа мышь). 3) Приложение для ПК - программный комплекс,устанавливаемый на персональный компьютер пользователя. Для своей работы требует подключение к системе по каналам связи. 4) -терминал - программное обеспечение,устанавливаемое на мобильные телефоны с поддержкой программной среды . Для своей работы требует наличие подключение к системе по каналам связи. 5) -терминал - программное обеспечение,устанавливаемое на мобильные устройства,работающие под управлением операционной 3 системы . Для своей работы требует наличие подключение к системе по каналам связи. 6) -терминал - программное обеспечение,устанавливаемое на мобильные устройства,работающие под управлением операционной системы . Для своей работы требует наличие подключение к системе по каналам связи. 7) -терминал - программное обеспечение,встраиваемое в сайты в сети. Характеризуется большим разнообразием по графическому исполнению. 8) Программное обеспечение,реализующее надо команд для работы с системой. Используется при взаимодействии между двумя системами и служит для конвертации сообщений из формата сообщений одной системы в формат сообщений другой. 9) Информационный киоск - программноаппаратный комплекс,обеспечивающий функционал предоставления информации пользователям без реализации механизма оплаты. Характеризуется следующими узлами а) компьютерный блок - вычислительный блок представляющий собой ЭВМ для управления узлами информационного киоска и программным обеспечением б) монитор - устройства вывода графической информации в) устройство связи устройство,обеспечивающее подключение информационного киоска к каналам связи г) сенсорный дисплей -устройство, обеспечивающее ввод информации путем нажатия в обделенных точках (имитация действия манипулятора типа мышь). Так же в информационном киоске могут быть установленные следующие дополнительные узлы а) принтер устройство вывода текстовой информации б)- устройство ввода информации путем нажатия клавиш на клавиатуре в)- устройство для работы с пластиковыми картами г) дополнительный монитор либо лайтбокс. Для обеспечения связи с системой используются следующие виды устройств связи и технологии, что так же является одним из преимуществ данной системы, так как связь с ней не зависит от типа устройства и гарантирует высокую работоспособность- -модем - модем, обеспечивающий подключение к каналам связи и передачу информации посредством технологии . Характеризуется наличием хотя бы одного модуля либо иного модуля,обеспечивающего идентификацию пользователя на стороне провайдера услуг связи.- 3-модем - модем, обеспечивающий подключение к каналам связи и передачу информации посредством технологии 3. Характеризуется наличием хотя бы одного модуля либо иного модуля,обеспечивающего идентификацию пользователя на стороне провайдера услуг связи. информации посредством технологии 4. Характеризуется наличием хотя бы одного модуля либо иного модуля,обеспечивающего идентификацию пользователя на стороне провайдера услуг связи.- -модем - модем, обеспечивающий подключение к каналам связи и передачу информации посредством технологии .- -подключение - высокоскоростное подключение к каналам связи посредством технологии . Так же к данному подключению относятся конвертация подключения от любой технологии к технологии(например, конвертация соединения из технологии(- оптоволоконная линия связи) в технологию ).-подключение высокоскоростное подключение к каналам связи по технологии . По Фиг.1 сразу же после поступления в Терминал - Киоск от Абонента/Клиента денег, на уровне Процессингового центра - Агента Банка Эмитента электронных денег происходит конвертация поступивших денег в электронные деньги и размещения их в электронном кошельке каждого идентифицированного или неидентифицированного Абонента/Клиента по курсу 1 к 1 с номиналом казахстанской национальной валюты - тенге. Так как наиболее известными поставщиками услуг в области электроники и коммуникаций являются поставщики услуг сотовой, аналоговой,спутниковой и мобильной связи - электронные кошельки и зачисляемые в них деньги (в последствие Электронные деньги) привязываются к номерам лицевых счетов идентифицированных или неидентифицированных Абонентов/Клиентов таких видов связи. В дальнейшем, команда Абонента/Клиента владельца лицевого счета- собственника Электронного кошелька Прошу оплатить с мобильного выбранный товар, работу или услугу означает для Процессингового центра указанием к действиям, которые приводят к одному из следующих результатов 1. Если выбранный Поставщик товара, работы или услуги - является субъектом Системы оборота Электронных денег,которыми располагает Абонент/Клиент,Процессинговый центр по указанной команде производит операцию списание и последующее зачисление Электронных денег с Абонента/Клиента - в пользу Поставщика товара,работы или услуги. 2. Если выбранный Поставщик товара, работы или услуги - не является субъектом именно этой Системы оборота Электронных денег, которыми располагает Абонент/Клиент,но возможно Процессинговый центр имеет договорные правоотношения с Агентами других систем обращения электронных денег, и по указанной команде принимает решение производит операцию списание - зачет к другим Электронным деньгам завершение транзакции с Агентом другой системы 3. Если выбранный Поставщик товара, работы или услуги - не является субъектом ни одной системы оборота Электронных денег, из числа того что есть у Абонента/Клиента или услуги которых может предоставить Процессинговый центр, то можно применить Фиг.2. По указанной команде Процессинговый центр производит операцию гашение Электронных денег у Эмитента и следующая операция - Процессинговый центр передает Эмитенту - Банку второго уровня реквизиты Поставщика товара, работы или услуги для совершения перевода или проплаты в казахстанской валюте по команде Абонента/Клиента. Как показано по Фиг.2. К достоинствам пунктов по приему платежей,работающих в рамках данной системы, относятся следующие моменты 1) Возможность приема платежей по следующим группам услуг Сотовая связь Услуги банков и других кредитных организаций Коммунальные услуги Услуги интернет и -телефонии Продажа билетов на все виды транспорта (Ж/Д, Авиа и авто билеты) Телевидение Штрафы и налоги Электронные кошельки Услуги скидочных организаций Услуги букмекерских контор Услуги иностранных операторов Услуги косметических компаний Заказымагазинов Продажа товаров интернет магазинов Заказ продукции с доставкой до Абонента/Клиента Прочие виды товаров и услуг. 2) Возможность демонстрации пользователям рекламного контента в соответствии с правилами,полученным от системы Отображение рекламных баннеров различного вида в различных местах интерфейса как стационарную, так и появляющуюся в виде всплывающих окон Отображение анимации Отображение -анимации. Размещение рекламных микросайтов специальных, связанных между собой, станиц, на интерфейсе, позволяющих производить навигацию для детального рекламирования какого-либо продукта с возможностью сбора анкетных данных пользователей либо заявок на оказание какого-либо вида услуг Реклама товаров различных Интернетмагазинов Реклама продукции чеках Демонстрация видео роликов. Запуск хранителя экрана содержащего информацию рекламного характера. ФОРМУЛА ИЗОБРЕТЕНИЯ 1. Способ совершения платежных операций пользователями мобильных устройств электронной связи в области приема и обработки платежей в пользу поставщиков услуг, поддержания и пополнения электронных кошельков, оказания рекламно-информационных услуг, продажи авиа,железнодорожных, автобусных и прочих билетов,отличающийся тем, что для совершения платежных операций по распоряжениям Пользователя или Владельца используется финансовый инструмент Электронные деньги введение и вывод наличных и безналичных тенге в систему и из системы обращения электронных денег, производят посредством онлайн обработки информационных потоков, передаваемых всеми доступными методами электронной связи. 2. Способ по п.1, отличающийся тем, что мобильное устройство электронной связи представляет собой мобильный телефон или карманный компьютер , причем соединение между мобильным устройством электронной связи и сервером системы устанавливают через шлюз оператора мобильной связи. 3. Способ по п.1, отличающийся тем, что платеж производят через банк второго уровня Эмитент электронных денег, который производит частичное изъятие электронных денег и путем операции гашение переводит их в тенге по курсу 1 к 1. 4. Способ по п.2, отличающийся тем,что пользователь карманного компьютера устанавливает связь с сервером системы через Интернет-терминал. 5. Способ по п.1, отличающийся тем,что дополнительно проверяют полномочия пользователя мобильного устройства электронной связи на совершение платежа посредством ввода фиксированного пароля и/или одноразового кода аутентификации пользователя,такого как персональный идентификационный номер (код), на мобильном устройстве электронной связи. 6. Система для осуществления способа по п.1,отличающаяся тем, что содержит терминал самостоятельного обслуживания (АСО), терминал, приложение для ПК,-терминал,-терминал,-терминал,-терминал, программное обеспечение и информационный киоск. 7. Система по п.6, отличающаяся тем, что терминал самостоятельного обслуживания (АСО) включает компьютерный блок,монитор,купюроприемник, принтер, устройство связи и сенсорный дисплей. 8. Система по п.7, отличающаяся тем, что в АСО дополнительно установлены монетоприемник, модуль по выдаче денежных средств из денежного хранилища АСО, устройство ввода информации путем нажатия клавиш на клавиатуре, устройство для работы с пластиковыми картамии дополнительный монитор либо лайтбокс. 9. Система по п.6, отличающаяся тем, чтотерминал содержит дисплей, устройство ввода информации путем нажатия клавиш на клавиатуре-терминал дополнительно содержит устройство для работы с пластиковыми картамии сенсорный дисплей. 11. Система по п.6, отличающаяся тем, что информационный киоск обеспечивает функционал предоставления информации пользователям без реализации механизма оплаты и содержит компьютерный блок, монитор, устройство связи и сенсорный дисплей. 5 12. Система по п.11, отличающаяся тем, что информационный киоск дополнительно содержит принтер, устройство ввода информации путем нажатия клавиш на клавиатуре , устройство для работы с пластиковыми картамии дополнительный монитор либо лайтбокс.

МПК / Метки

МПК: C06Q 20/00

Метки: совершения, платежных, связи, способ, операций, мобильных, электронных, устройств, использованием, электронной, денег, пользователями

Код ссылки

<a href="https://kz.patents.su/6-ip28381-sposob-soversheniya-platezhnyh-operacijj-polzovatelyami-mobilnyh-ustrojjstv-elektronnojj-svyazi-s-ispolzovaniem-elektronnyh-deneg.html" rel="bookmark" title="База патентов Казахстана">Способ совершения платежных операций пользователями мобильных устройств электронной связи с использованием электронных денег</a>

Способ осуществления платежных операций пользователем мобильных устройств электронной связи и компьютерная система безналичного расчета для его осуществления

Номер инновационного патента: 23589

Опубликовано: 15.12.2010

Автор: Кан Дмитрий Иосифович

МПК: G06F 17/60, G06Q 20/00

Метки: связи, безналичного, компьютерная, расчета, мобильных, пользователем, осуществления, устройств, способ, операций, система, электронной, платежных

Формула / Реферат:

Предлагаемое изобретение относится к области информационных технологий, в частности к системам безналичного расчета для совершения защищенных платежных операций пользователем (-лями) мобильных устройств связи. Задачей настоящего изобретения является разработка более защищенного способа и системы безналичных платежей, ориентированных на совершение регулярных платежей за коммунальные услуги, а так же для осуществления денежных переводов с...

Система для открытого электронного бизнеса, доверенный агент покупателя, доверенный агент продавца, способ безопасного обмена электронного билета и электронных денег (варианты), способ осуществления транзакции платежа, способ предъявления электронного билета, способ предачи электронного билета, способ приобретения электронного удостоверения, способ дистанционного продления электронного удостоверения, способ платежа через денежный модуль, способ размещения спора по электронному товару (варианты), система для разрешения спора по электорнному товару, система для обеспечения безопасности платежей и доставки товара, способ осуществления безопасной связи между устройствами обработки (варианты)

Номер патента: 9308

Опубликовано: 14.07.2000

Автор: Роузен Шолом С.

МПК: G06F 17/60, G07F 7/08

Метки: предъявления, платежей, продавца, безопасной, способ, размещения, обмена, товара, покупателя, доверенный, дистанционного, безопасности, осуществления, доставки, предачи, связи, денег, электронного, обработки, продления, электронных, открытого, платежа, между, устройствами, безопасного, электорнному, билета, денежный, приобретения, модуль, агент, электронному, система, обеспечения, удостоверения, бизнеса, спора, варианты, товару, транзакции, разрешения

Формула / Реферат:

Изобретение относится к системе для открытого электронного бизнеса. Техническим результатом является повышение безопасности заключения сделок и проведения электронной транзакции между продавцом и покупателем в электронных сетях, а также обеспечение доставки электронной покупки и услуг при помощи анонимного платежа. Система содержит доверенного агента покупателя, доверенного агента продавца, первый и второй денежные модули. Оба доверенных...

Способ создания электронной газеты с помощью мобильной связи с расширенными форматами и объемом передачи данных

Номер инновационного патента: 23712

Опубликовано: 15.02.2011

Автор: Савчук Олег Леонидович

МПК: G06F 17/20, G06F 17/40

Метки: помощью, газеты, данных, создания, расширенными, объемом, связи, электронной, передачи, мобильной, форматами, способ

Формула / Реферат:

Изобретение относится к электронным изданиям, например газетам и может быть использовано для построения электронной системы объявлений и поиска информации.Способ создания электронной газеты с помощью мобильной связи реализуется следующим образом. Абонент, желающий разместить объявление, отправляет на номер мобильного телефона сервера SMS, MMS, голосовое, тональное или USSD сообщение с информацией объявления в любом формате: текстовом,...

Способ изготовления электронных и электротехнических устройств

Номер инновационного патента: 25599

Опубликовано: 15.03.2012

Автор: Васильев Михаил Алексеевич

МПК: H05K 13/06

Метки: изготовления, электронных, устройств, способ, электротехнических

Формула / Реферат:

Изобретение относится к электронной технике и может быть использовано для непосредственного изготовления электронных и электротехнических устройств различных типов как бытового, так и промышленного назначения.Задачей изобретения является улучшение качества монтажа электронных компонентов и других элементов конструкции, а также исключение воздействия на них неоправданно высоких температур.Технический результат от использования изобретения...

Способ связи с сетью в системе беспроводной связи (варианты) и терминал и сеть для его реализации

Номер патента: 19745

Опубликовано: 14.09.2012

Авторы: ЧУН, Санг-Дак, ЛИ, Ёнг-Даэ, ЫЙ, Сён-Джун

МПК: H04B 7/26, H04L 29/02

Метки: варианты, связи, сеть, системе, сетью, терминал, реализации, способ, беспроводной

Формула / Реферат:

Настоящее изобретение имеет отношение к способу и устройству для обеспечения мультимедийного широковещательного/много-абонентского обслуживания (MBMS) для универсальной системы мобильной связи (UMTS), поддерживающей подвижный терминал, а более конкретно, к способу и устройству для передачи на терминал информации о состоянии MBMS с целью предотвратить запрашивание терминалом обслуживания, которое не может быть предоставлено.Настоящее изобретение...

Предыдущий патент: Способ получения ценурозного антигена

Следующий патент: Электрохимический преобразователь тепловой энергии в электрическую

Случайный патент: Способ возведения монолитного здания